Xu hướng tiêu thụ thủy sản trên thị trường thế giới thay đổi, theo đó những sản phẩm phục vụ cho phân khúc dịch vụ như cá tra và một số sản phẩm có giá vừa phải bị sụt giảm nhu cầu vì yêu cầu giãn cách xã hội và lệnh phong tỏa ở các nước. Trong khi đó, nhu cầu thủy sản trong phân khúc bán lẻ vẫn ổn định hoặc tăng ở một số thị trường lớn như Mỹ, đó đó, XK tôm vẫn tăng mặc dù XK cá tra và các sản phẩm hải sản giảm. Ngoài ra, thiếu hụt nguyên liệu khai thác trong nước và NK cũng khiến cho XK hải sản sụt giảm.

Sản phẩm xuất khẩu

Trong số các sản phẩm XK chính, chỉ có tôm có mức tăng trưởng XK khả quan trong 9 tháng đầu năm, nhất là 6 tháng gần đây vì vậy kim ngạch XK tôm chiếm tỷ trọng chi phối, hơn 44% giá trị XK thủy sản của Việt Nam (so với năm 2019 chiếm 38,5%) trong khi cá tra liên tục sụt giảm XK dẫn đến chỉ chiếm 17,6% (giảm so với 23,6% cùng kỳ năm 2019). XK các mặt hàng hải sản đều sụt giảm, tuy nhiên tỷ trọng của hải sản trong tổng XK vẫn tương đương cùng kỳ năm ngoái (hải sản chiếm 38% tổng XK thủy sản).

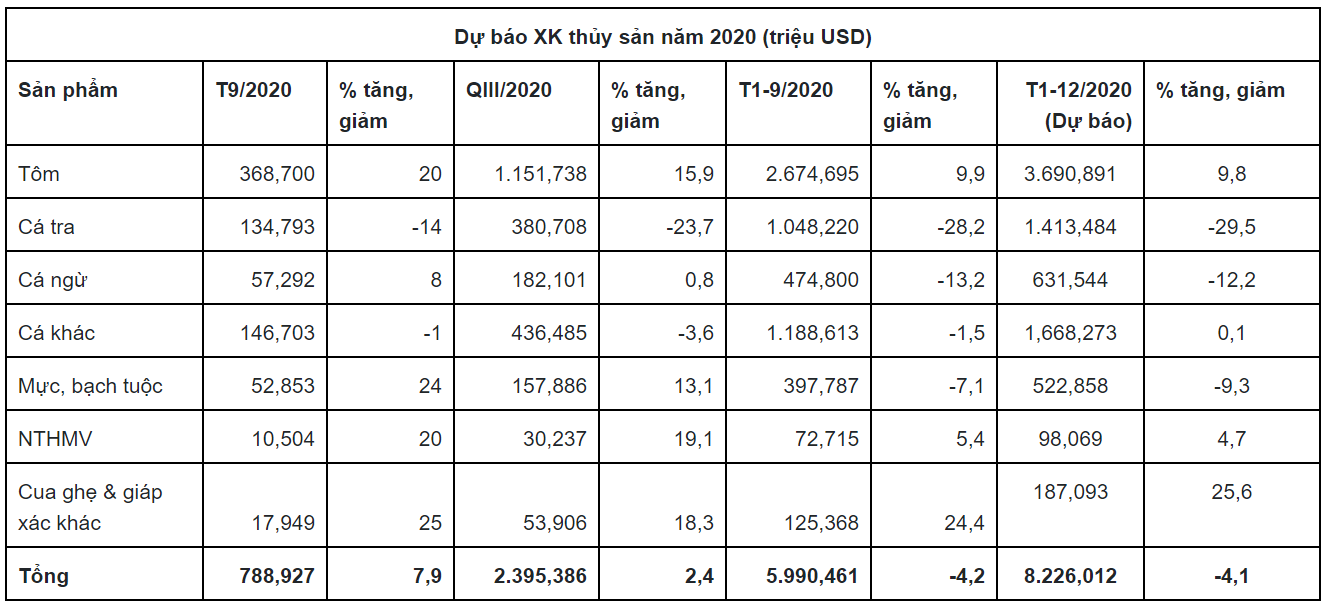

Tôm: Ước XK tôm trong tháng 9/2020 đạt 369 triệu USD, tăng 20% và lũy kế tính đến cuối tháng 9/2020 XK tôm tăng 10% đạt 2,7 tỷ USD và giữ được tăng trưởng trong cả 8 tháng (trừ tháng 1 do nghỉ Tết Nguyên đán. Trong đó, XK tôm chân trắng đạt trên 1,9 tỷ USD, tăng 14% và chiếm 71%; XK tôm sú đạt 424 triệu USD, giảm 15% và chiếm 16%. Trong 4 tháng gần đây, XK tôm chân trắng càng có xu hướng tăng mạnh hơn so với những tháng trước, tăng khoảng 14-15% so với cùng kỳ, tập trung tăng mạnh các sản phẩm tôm chân trắng chế biến mã HS16, tăng 22% (tôm chân trắng HS16 chiếm tới 47,5% tổng XK tôm chân trắng).

Từ quý III, các DN tôm tăng tốc XK sang Mỹ, Trung Quốc, Hàn Quốc. XK sang các thị trường khác như Anh, Canada vẫn duy trì tăng trưởng khả quan từ đầu năm đến nay. Duy có thị trường EU bị sụt giảm liên tiếp qua 2 quý: giảm 4% trong quý I và tiếp tục giảm sâu gần 10% trong quý II. Tuy nhiên, XK bắt đầu phục hồi 2% từ tháng 7 và tăng mạnh 16% trong tháng 8/2020 cho thấy thuế NK tôm đông lạnh vào EU giảm về 0% (theo hiệp định EVFTA) đã tác động tích cực đến XK sang thị trường này.

Cá tra là mặt hàng có doanh số XK giảm sâu nhất trong cả quý I (giảm 29%) và quý II (giảm 32%), tiếp tục giảm 27% và 29% trong tháng 7 và tháng 8. XK cá tra trong tháng 9 tiếp tục giảm 14% với doanh số đạt 135 triệu USD, đưa kết quả XK lũy kế 9 tháng đầu năm giảm 28% đạt khoảng 1 tỷ USD. Dịch bùng phát trên toàn thế giới, nhu cầu cá tra sụt giảm mạnh tại các thị trường NK chính như Mỹ, EU, Trung Quốc, ASEAN do giãn cách xã hội làm giảm tiêu thụ ở phân khúc HORICA. Trong khi đó, nguồn cung trong nước và lượng tồn kho tăng, càng khiến cho XK cá tra khó khăn. XK sang tất cả các thị trường đều giảm liên tiếp trong 9 tháng qua, trừ thị trường Anh tăng trưởng mạnh 24% và sẽ là thị trường bù đắp cho sự sụt giảm của các thị trường khác trong những tháng cuối năm, cùng với thị trường Mỹ cũng đang có xu hướng hồi phục từ tháng 7 dù chỉ tăng nhẹ 2-4%.

Hải sản: Dịch Covid 19 khiến giao dịch với các thị trường sụt giảm. Ngoài ra đối với các mặt hàng hải sản như cá ngừ, mực, bạch tuộc thì XK thêm khó vì thiếu nguyên liệu do giãn cách xã hội khiến hoạt động đánh bắt thủy sản giảm, sản lượng khai thác ít, việc NK nguyên liệu từ các nước cũng khó vì thiếu và vì lệnh phong tỏa. Tổng XK hải sản 8 tháng đầu năm 2020 đạt gần 2 tỷ USD, giảm 5% so với cùng kỳ năm 2019.

XK cá ngừ 9 tháng năm giảm 13% đạt 475 triệu USD, trong đó giảm 10% trong quý I và giảm sâu hơn (-28%) trong quý II. XK trong tháng 7 và tháng 8 có xu hướng hồi phục so với những tháng trước nhưng so với cùng kỳ chỉ tăng nhẹ 1,8% trong tháng 7 và giảm 2% trong tháng 8, ước XK trong tháng 9 tăng nhẹ 8% đạt 57 triệu USD. DN cá ngừ đang kỳ vọng vào việc thúc đẩy XK sang EU sau khi hiệp định EVFTA có hiệu lực tứ 1/8/2020, với mức thuế ưu đãi về 0% cho 11.500 tấn cá ngừ hộp XK và mức thuế 0% cho cá ngừ đông lạnh. Tuy nhiên, sau 1 tháng thực hiện EVFTA, kết quả XK cá ngừ sang EU không có dấu hiệu khả quan, vẫn giảm 17% so với cùng kỳ năm ngoái.

XK mực, bạch tuộc 9 tháng đầu năm 2020 giảm 7% đạt 398 triệu USD, trong đó XK mực chiếm 55% và XK bạch tuộc chiếm 45%. Sau khi giảm mạnh 24% trong quý I, XK mực, bạch tuộc trong quý II có chiều hướng khả quan hơn nhưng vẫn giảm gần 10% so với cùng kỳ năm ngoái. XK trong tháng 7 giảm 3% nhưng sang tháng 8 tăng mạnh 22% cho thấy thị trường đang có tín hiệu khả quan, XK trong tháng 9 tiếp tục tăng mạnh 24% đạt 53 triệu USD.

Từ tháng 8, XK mực, bạch tuộc sang EU tăng nhẹ 1,4% có thể là tín hiệu tốt với hy vọng XK sang thị trường này những tháng tới sẽ tăng nữa, khi một số mã hàng đông lạnh và chế biến được giảm thuế về 0% theo hiệp định EVFTA.

Thị trường nhập khẩu

9 tháng đầu năm, Việt Nam XK thủy sản sang 154 thị trường. Top 6 thị trường gồm Nhật Bản, Mỹ, Trung Quôc, EU, Hàn Quốc và ASEAN chiếm gần 80% kim ngạch XK. Trong quý I, XK sang Trung Quốc, ASEAN, Hàn Quốc và EU sụt giảm, trong khi XK sang Nhật Bản và Mỹ vẫn tăng nhẹ, do dịch Covid 19 lây lan chủ yếu ở khu vực châu Á. Sang quý II, dịch bùng phát mạnh trên thế giới nhất là Mỹ và châu Âu, trong khi lắng xuống ở các nước châu Á dẫn đến xu hướng XK sang các thị trường đảo chiều. Theo đó, XK thủy sản trong quý II sang Trung Quốc tăng, trong khi giảm tại các nước khác. Sang quý III, XK sang Mỹ tăng mạnh, sang Hàn Quốc hồi phục nhẹ, trong khi XK sang các thị trường khác đều giảm. XK sang EU trong tháng 8 tăng nhẹ 1% sau khi giảm liên tục trong 6 tháng trước, do XK tôm, mực, bạch tuộc sang thị trường này tăng.

Mỹ: Ước XK thủy sản sang Mỹ tháng 9 đạt 135 triệu USD, tăng 6%, lũy kế 9 tháng đầu năm 2020, XK thủy sản sang Mỹ đạt trên 1,16 tỷ USD, tăng 6% so với cùng kỳ năm ngoái. XK sang thị trường này chỉ giảm sâu trong tháng 4 và tháng 5 vào đỉnh dịch Covid lần 2, nhưng sau đó hồi phục mạnh nhờ XK tôm sang thị trường này tăng.

Nhật Bản: XK thủy sản sang Nhật Bản trong tháng 9/2020 ước đạt 100 triệu USD, giảm 18% so với cùng kỳ năm 2019, Ước lũy kế 9 tháng đầu năm, XK thủy sản sang Nhật Bản giảm nhẹ 6% đạt trên 1 tỷ USD. XK trong quý I tăng nhẹ 2% nhưng sang quý II lại giảm gần 6%, tiếp tục giảm 9% và 8% trong 2 tháng đầu quý III.

Trung Quốc đã vượt qua EU trở thành thị trường NK thủy sản lớn thứ 3 của Việt Nam trong 9 tháng đầu năm 2020. Sau khi giảm mạnh trong 2 tháng đầu năm do tác động của dịch Covid-19, XK thủy sản sang Trung Quốc bắt đầu ổn định và hồi phục dần từ tháng 3. Riêng trong quý II, Trung Quốc đứng đầu về NK thủy sản Việt Nam. Tuy nhiên, từ tháng 7, XK sang thị trường này giảm mạnh (giảm 9% và 10% trong tháng 7 và tháng 8) do Trung Quốc hạn chế NK tôm đông lạnh. XK sang Trung Quốc trong tháng 9 ước đạt 190 triệu USD, tăng mạnh 50% so với cùng kỳ năm ngoái, do vậy lũy kế 9 tháng đầu năm, XK thủy sản sang Trung Quốc tăng nhẹ 2% đạt 975 triệu USD.

EU: XK thủy sản sang EU sụt giảm liên tiếp trong 2 quý: giảm 16% trong quý I và tiếp tục giảm 20% trong quý II đạt 218 triệu USD; XK sang thị trường này trong tháng 7, tháng 8 có chiều hướng tốt hơn, nhưng so với cùng kỳ năm 2019 chưa có sự đột phá đáng kể. Ước XK trong tháng 9 sẽ hồi phục mạnh hơn với mức tăng 13% đạt 92 triệu USD, lũy kế 9 tháng đầu năm đạt 692 triệu USD, giảm 11%. Dịch Covid-19, giãn cách xã hội khiến cho XK thủy sản sang 3 thị trường chính giảm sâu: Italy giảm 30%, Đức giảm 14% và Hà Lan giảm 30%.

Tỷ trọng của thị trường này giảm xuống còn 12% vì 2 nguyên nhân cơ bản: Anh rời khỏi EU từ ngày 1/2/2020 và Covid làm giảm nhu cầu và ảnh hưởng đến giao thương thủy sản. Các DN thủy sản Việt Nam đang kỳ vọng vào hiệp định EVFTA có hiệu lực từ 1/8/2020 sẽ đem lại cơ hội đẩy mạnh XK các sản phẩm thủy sản sang EU, nhất là các sản phẩm tôm đông lạnh, cá ngừ đông lạnh, mực, bạch tuộc đông lạnh và chế biến sẽ được giảm thuế về 0% ngay từ 1/8 tới. XK tôm đang có dấu hiệu tốt từ tháng 7, mực bạch tuộc và cá ngừ có thể tăng nhẹ.

Hàn Quốc: Lũy kế đến cuối tháng 9, XK thủy sản sang Hàn Quốc giảm 2% đạt 553 triệu USD, trong đó XK trong tháng 9 ước đạt 64 triệu USD, tăng 5%. XK sang thị trường này giảm nhiều ở các mặt hàng hải sản: cá ngừ giảm 40%, mực, bạch tuộc giảm 6%, XK cá biển khác và cua ghẹ cũng giảm sâu 12% và 39%.

Đối với mặt hàng tôm, Hàn Quốc là thị trường ổn định với mức tăng 7% XK của Việt Nam trong 8 tháng đầu năm. Hàn Quốc chủ yếu NK tôm chân trắng (chiếm 83%), trong khi tôm sú chiếm 5%. Tuy nhiên, năm nay XK tôm sú sang Hàn Quốc tăng mạnh 25%.

Dự báo

Trong bối cảnh dịch Covid vẫn còn diễn biến phức tạp, bùng phát đợt 3 tại các thị trường và xuất hiện trở lại trong cộng đồng trong nước, XK thủy sản của Việt Nam trong 3 tháng cuối năm chưa thoát được cơn khủng hoảng suy giảm do nhu cầu giảm, do sản xuất bị ảnh hưởng khiến nguyên liệu chế biến giảm.

Tuy nhiên, trong bối cảnh này, thủy sản Việt Nam vẫn có cơ hội ở các thị trường. Đối với thị trường Mỹ, Việt Nam vẫn có thể tiếp tục đẩy mạnh XK tôm, nhất là tôm chân trắng vì sản phẩm này vẫn tiêu thụ tốt tại phân khúc bán lẻ, đồng thời Việt Nam có thể tăng chế biến và XK các sản phẩm có thời hạn bảo quản lâu như cá ngừ và cá biển khác đóng hộp.

Đối với thị trường EU, mặc dù Covid làm giảm nhu cầu và gây khó khăn cho giao thương thủy sản nhưng tôm chân trắng cũng đang có chiều hướng tăng tiêu thụ trên thị trường này. Ngoài ra, các mặt hàng thủy sản như tôm, cá ngừ, mực bạch tuộc và nhuyễn thể được hưởng thuế 0% khi hiệp định EVFTA có hiệu lực từ 1/8/2020 sẽ là đòn bẩy để thúc đẩy XK sang thị trường EU tăng trong những tháng cuối năm nếu các DN có nguồn nguyên liệu tốt và tận dụng hiệu quả ưu đãi thuế quan.

Đối với thị trường Trung Quốc, dự báo nhu cầu sẽ hồi phục trong những tháng cuối năm, khi nguồn cung trong nước của Trung Quốc bị sụt giảm do Covid.

XK sang Hàn Quốc và Nhật Bản sẽ vẫn duy trì ổn định, không tăng đột phá nhưng sẽ tăng tốt với mặt hàng tôm trong những tháng tới.

Dự báo XK thủy sản của Việt Nam 3 tháng cuối năm sẽ đạt khoảng 2,3 tỷ USD, giảm nhẹ 2% so với cùng kỳ năm ngoái, trong đó tôm tăng 9% đạt 1,1 tỷ USD, cá tra giảm 31% đạt 365 triệu USD, các mặt hàng hải sản đạt khoảng 854 triệu USD, tăng 7,5% với cùng kỳ năm 2019.

Với dự báo trên, XK thủy sản của cả nước năm 2020 sẽ đạt khoảng 8,23 tỷ USD, giảm 4% so với năm 2019, trong đó tôm ước đạt gần 3,7 tỷ USD, cá tra đạt khoảng 1,4 tỷ USD, trong khi XK hải sản đạt hơn 3,1 tỷ USD, giảm 3%.

(Nguồn: vasep.com.vn)